关键词: 全国招教

在教师招聘考试中,征税与纳税一直是笔试中经常考试的知识,经常以客观题出现,下面小编就给大家总结一下相关的知识。

(一)税收含义及特点

1.税收是国家为实现其职能,凭借政治权力,依法无偿取得财政收入的基本形式。

2.税收三个特征即强制性、无偿性、固定性。这些特征是税收区别于其他财政收入形式的主要标志。

(1)强制性:国家凭借政治权利强制征税。纳税人须依法纳税,税务机关须依法征税。

(2)无偿性:国家取得税收收入,既不需要返还给纳税人,也不需要对纳税人直接付出代价。

(3)固定性:国家在征税之前就以法律的形式,预先规定了征税对象和税率,不经国家有关部门批准不能随意改变。

(4)税收的三个基本特征是紧密联系、不可分割的。税收的无偿性要求它具有强制性,强制性是无偿性的保障。税收的强制性和无偿性又决定了它须具有固定性。

(二)税收种类

目前我国税收分为流转税、所得税、资源税、财产税和行为税五大类。(这是根据征税对象划分的)增值税和个人所得税是影响很大的两个税种。

1.流转税,是以商品交换中的交易额和劳务收入额为征税对象的税种。如:增值税、营业税、消费税、关税等。

2.所得税,是以各种所得额为征税对象的税种。如:企业所得税、个人所得税。

3.资源税,是以开发和利用特定的自然资源为征税对象的税种。如:开采矿藏缴纳资源税。

4.财产税,是以纳税人拥有或支配的财产为征税对象的税种。如:根据买卖房屋的契约征收的契税等。

5.行为税,是以纳税人的某些特定行为为征税对象的税种。如印花税、屠宰税等。

6.增值税,是以生产经营中的增值额为征税对象的一种税。它的纳税人是在我国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人。增值税只对增值额征税。这样可以避免对一个经营额重复征税,也可以防止前一生产经营环节企业的偷漏税行为。

7.个人所得税,是国家对个人所得征收的一种税。在我国境内有住所,或者无住所而在境内居住满一年的个人,从我国境内外取得的所得;在我国境内无住所又不居住或者在境内居住不满一年的个人,从我国境内取得的所得,都应缴纳个人所得税。我国个人所得税,按应税项目不同,分别实行超额累进税率和比例税率。

(三)依法纳税是公民的基本义务

1.公民自觉纳税的要性

在我国对公民而言,税收取之用民、用之于民,国家通过税收实现全体人民的根本利益;对国家而言,税收是组织财政收入的主要来源,是国家实现其职能的物质基础。因此,公民应自觉诚信纳税。

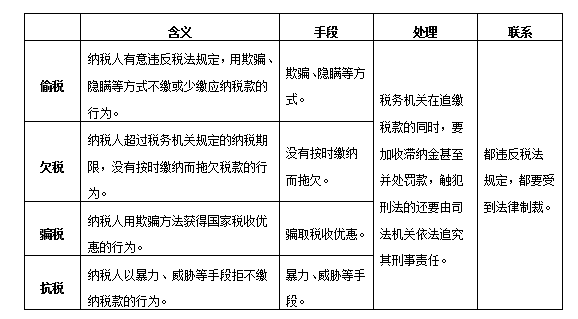

2.违反税法的行为及处理措施一览表

3.依法履行公民基本义务的同时,还要自觉增强纳税人的权利意识,行使纳税人的权利。

公民要增强对国家公职人员及公共权力的监督意识,以主人翁的态度,积极关注国家对税收的征管和使用,对贪污和浪费国家资财的行为进行批评和检举,以维护人民和国家的利益。

2024年教师招聘官方微信客服

手机微信扫描左侧二维码,添加客服老师微信领取

相关推荐:

手机登录下载

微信扫码下载

微信扫一扫,即可下载